Sportvorhersagen

Ladevorgang...

Ladevorgang...

Einleitung

Bayern gewinnt mit 65 Prozent Wahrscheinlichkeit. Dortmund hat eine 22-prozentige Chance auf die Meisterschaft. Die Wahrscheinlichkeit für Over 2.5 Tore liegt bei 58 Prozent. Solche Aussagen begegnen jedem, der sich mit KI-Prognosen beschäftigt. Aber was bedeuten diese Zahlen eigentlich? Und wie nutzt man sie richtig?

Wahrscheinlichkeiten sind das Herzstück moderner Fußballprognosen. Im Gegensatz zu binären Vorhersagen, Bayern gewinnt oder Bayern gewinnt nicht, kommunizieren sie die Unsicherheit explizit. Das ist ehrlicher und informativer, aber es erfordert auch ein anderes Verständnis. Wer Wahrscheinlichkeiten falsch interpretiert, zieht falsche Schlüsse und trifft schlechte Entscheidungen.

Dieser Artikel erklärt, wie Wahrscheinlichkeiten in KI-Prognosen entstehen und wie sie richtig gedeutet werden. Von den mathematischen Grundlagen über die Berechnung durch Algorithmen bis hin zur praktischen Anwendung wird ein vollständiges Bild gezeichnet. Das Ziel ist nicht abstrakte Theorie, sondern konkretes Handlungswissen, das sich unmittelbar anwenden lässt.

Die Fähigkeit, mit Wahrscheinlichkeiten umzugehen, ist eine Schlüsselkompetenz. Sie unterscheidet den naiven Tipper, der auf Gewissheiten hofft, vom informierten Analysten, der Unsicherheit akzeptiert und in seine Entscheidungen einbezieht. Diese Fähigkeit lässt sich erlernen, und der erste Schritt ist das Verständnis dessen, was Wahrscheinlichkeiten sind und was nicht.

Im Alltag denken wir selten in Wahrscheinlichkeiten. Wir sagen, es wird morgen regnen oder es wird nicht regnen, nicht es regnet mit 40 Prozent Wahrscheinlichkeit. Aber das probabilistische Denken ist realistischer, weil es die Unsicherheit der Welt anerkennt. Im Fußball, wo der Zufall eine große Rolle spielt, ist diese Denkweise besonders angemessen.

Grundlagen der Wahrscheinlichkeitsrechnung

Eine Wahrscheinlichkeit ist eine Zahl zwischen null und eins, die die Plausibilität eines Ereignisses ausdrückt. Null bedeutet unmöglich, eins bedeutet sicher, und alles dazwischen ist mehr oder weniger wahrscheinlich. In Prozent ausgedrückt: Null Prozent ist unmöglich, hundert Prozent ist sicher.

Die Interpretation ist frequentistisch oder bayesianisch. Die frequentistische Sicht sagt: Wenn wir das Experiment unendlich oft wiederholen, tritt das Ereignis mit der angegebenen relativen Häufigkeit ein. Die bayesianische Sicht sagt: Die Wahrscheinlichkeit drückt unseren Grad der Überzeugung aus, dass das Ereignis eintritt. Für praktische Zwecke ist die Unterscheidung meist nicht entscheidend, beide Interpretationen führen zu ähnlichen Schlüssen.

Ein häufiges Missverständnis betrifft die Bedeutung hoher Wahrscheinlichkeiten. 70 Prozent Siegwahrscheinlichkeit bedeutet nicht, dass der Sieg sicher ist. Es bedeutet, dass in vergleichbaren Situationen der Favorit etwa sieben von zehn Mal gewinnt. Aber drei von zehn Mal gewinnt er nicht. Das ist kein seltenes Ereignis, das ist fast jeder dritte Fall. Diese Unterscheidung ist fundamental und wird erstaunlich oft übersehen.

Die Komplementregel ist fundamental: Die Wahrscheinlichkeiten aller sich gegenseitig ausschließenden Ereignisse addieren sich zu eins. Wenn die Heimsiegwahrscheinlichkeit 50 Prozent beträgt, die Unentschiedenwahrscheinlichkeit 25 Prozent und die Auswärtssiegwahrscheinlichkeit 25 Prozent, ergibt die Summe hundert Prozent. Das muss so sein, weil eines dieser drei Ereignisse eintreten wird.

Die Unabhängigkeit ist ein weiteres wichtiges Konzept. Wenn zwei Ereignisse unabhängig sind, ist die Wahrscheinlichkeit, dass beide eintreten, das Produkt der Einzelwahrscheinlichkeiten. Wenn Bayern mit 70 Prozent gewinnt und Dortmund mit 60 Prozent, ist die Wahrscheinlichkeit, dass beide gewinnen, etwa 42 Prozent, vorausgesetzt die Spiele sind voneinander unabhängig. Diese Multiplikation ist die Grundlage für die Berechnung von Kombiwetten.

Die bedingte Wahrscheinlichkeit beschreibt, wie sich eine Wahrscheinlichkeit ändert, wenn neue Informationen vorliegen. Die Wahrscheinlichkeit eines Heimsiegs, gegeben dass ein Spieler fehlt, kann anders sein als die unbedingte Wahrscheinlichkeit. Bayesianische Modelle aktualisieren ihre Einschätzungen kontinuierlich, wenn neue Informationen eintreffen. Diese Fähigkeit zur Anpassung ist eine Stärke der probabilistischen Denkweise.

Die drei Ausgänge: Heimsieg, Unentschieden, Auswärtssieg

Die klassische 1X2-Prognose gibt Wahrscheinlichkeiten für drei sich gegenseitig ausschließende Ereignisse an: Heimsieg (1), Unentschieden (X) und Auswärtssieg (2). Diese drei Wahrscheinlichkeiten müssen sich zu hundert Prozent addieren, weil genau eines dieser Ereignisse eintreten wird.

Die Verteilung der Wahrscheinlichkeiten zeigt das Kräfteverhältnis. Ein typisches Spiel zwischen einem starken Heimteam und einem schwachen Auswärtsteam könnte Wahrscheinlichkeiten von 65-20-15 aufweisen: 65 Prozent Heimsieg, 20 Prozent Unentschieden, 15 Prozent Auswärtssieg. Ein ausgeglichenes Spiel zeigt vielleicht 40-30-30 oder 35-35-30.

Das Unentschieden verdient besondere Aufmerksamkeit. In der Bundesliga enden etwa 25 bis 30 Prozent aller Spiele remis. Modelle, die das Unentschieden systematisch unter- oder überschätzen, sind schlecht kalibriert. Die korrekte Vorhersage von Unentschieden ist besonders schwierig, weil sie von vielen Faktoren abhängt, darunter Spielstil, Motivation und Zufall.

Die Wahrscheinlichkeiten erlauben Aussagen über erwartete Werte. Wenn ein Heimsieg 65 Prozent wahrscheinlich ist und mit drei Punkten belohnt wird, ist der Erwartungswert für das Heimteam 0,65 mal drei plus 0,20 mal eins plus 0,15 mal null, also etwa 2,15 Punkte. Diese Berechnung ist die Grundlage für viele weiterführende Analysen.

Wie KI-Systeme Wahrscheinlichkeiten berechnen

Die Berechnung von Wahrscheinlichkeiten durch KI-Systeme folgt einem strukturierten Prozess. Am Ende steht typischerweise eine Softmax-Funktion, die die Ausgabe des Modells in gültige Wahrscheinlichkeiten transformiert.

Der Softmax-Layer nimmt beliebige Zahlenwerte und wandelt sie in Wahrscheinlichkeiten um, die sich zu eins addieren. Wenn das Modell für Heimsieg, Unentschieden und Auswärtssieg die Werte 2,0, 0,5 und 0,3 ausgibt, transformiert Softmax diese in Wahrscheinlichkeiten von etwa 67 Prozent, 15 Prozent und 18 Prozent. Die genauen Werte hängen von der Implementierung ab, aber das Prinzip ist universell.

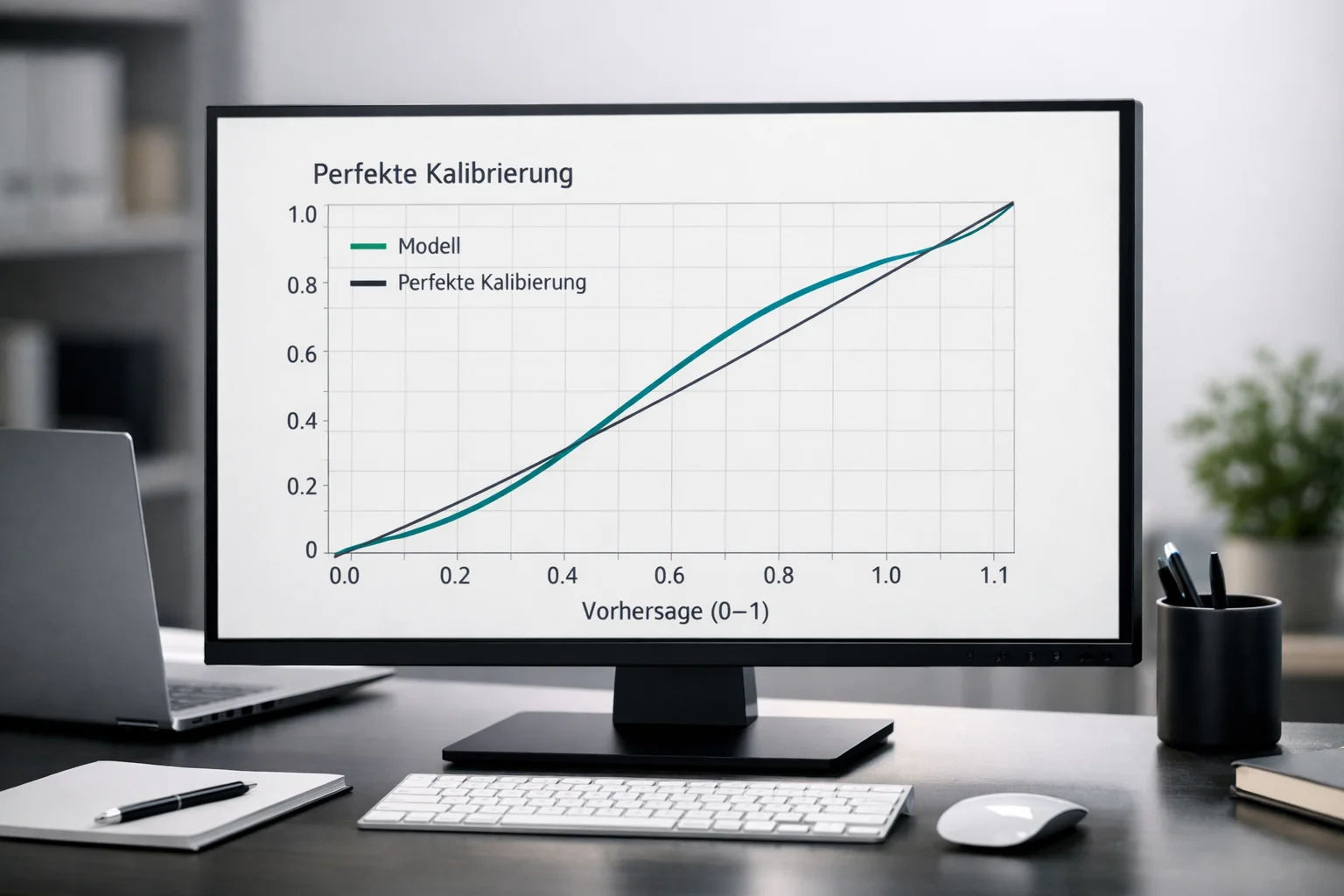

Die Kalibrierung ist entscheidend für die Qualität der Wahrscheinlichkeiten. Ein gut kalibriertes Modell hat die Eigenschaft, dass seine Vorhersagen empirisch zutreffen: Wenn es hundertmal 70 Prozent vorhersagt, sollte das Ereignis etwa siebzigmal eintreten. Schlechte Kalibrierung bedeutet systematische Über- oder Unterschätzung.

Die Überprüfung der Kalibrierung erfolgt durch Kalibrierungsplots. Die vorhergesagten Wahrscheinlichkeiten werden in Bins gruppiert, und für jedes Bin wird die tatsächliche Häufigkeit des Ereignisses berechnet. Eine perfekt kalibrierte Kurve ist eine Diagonale: 30 Prozent vorhergesagt entspricht 30 Prozent eingetreten. Abweichungen zeigen Kalibrierungsfehler.

Die meisten Modelle neigen zur Overconfidence: Sie sind zu sicher in ihren Vorhersagen. Extreme Wahrscheinlichkeiten wie 90 Prozent oder 10 Prozent treffen seltener zu, als sie sollten. Professionelle Modelle korrigieren diesen Bias durch Nachkalibrierung, etwa durch Platt-Skalierung oder isotonische Regression.

Wahrscheinlichkeiten vs. Quoten

Die Quoten der Buchmacher sind eng mit Wahrscheinlichkeiten verbunden, aber sie sind nicht identisch. Eine Quote impliziert eine Wahrscheinlichkeit, enthält aber zusätzlich die Marge des Anbieters.

Die Umrechnung von Quoten in implizite Wahrscheinlichkeiten ist einfach. Bei einer Dezimalquote von 2,0 ist die implizite Wahrscheinlichkeit eins geteilt durch 2,0, also 50 Prozent. Bei einer Quote von 1,5 ist sie etwa 67 Prozent, bei 3,0 etwa 33 Prozent.

Die Marge des Buchmachers führt dazu, dass sich die impliziten Wahrscheinlichkeiten auf mehr als hundert Prozent addieren. Wenn die Quoten für ein Spiel 2,0 auf Heimsieg, 3,5 auf Unentschieden und 4,0 auf Auswärtssieg lauten, sind die impliziten Wahrscheinlichkeiten 50 Prozent, 28,6 Prozent und 25 Prozent, zusammen 103,6 Prozent. Die 3,6 Prozent über hundert sind die Marge.

Die wahren Wahrscheinlichkeiten erhält man durch Normalisierung. Man teilt jede implizite Wahrscheinlichkeit durch die Summe aller impliziten Wahrscheinlichkeiten. Im Beispiel: 50 geteilt durch 103,6 ist etwa 48,3 Prozent für den Heimsieg. Diese normalisierten Werte sind Schätzungen für die tatsächlichen Marktwahrscheinlichkeiten.

Der Vergleich zwischen eigenen Wahrscheinlichkeiten und Marktwahrscheinlichkeiten ist die Grundlage für die Identifikation von Value Bets. Wenn die eigene Einschätzung höher ist als die des Marktes, könnte eine Wette attraktiv sein. Aber Vorsicht: Der Markt ist effizient, und systematische Abweichungen sind selten profitabel.

Value Bets identifizieren

Eine Value Bet liegt vor, wenn die eigene Wahrscheinlichkeitsschätzung höher ist als die vom Markt implizierte. Der erwartete Gewinn ist dann positiv, und langfristig sollte sich die Wette lohnen. Das Konzept ist die Grundlage für systematisches Wetten.

Das Konzept ist einfach, die Umsetzung schwierig. Wenn das eigene Modell Bayern eine Siegwahrscheinlichkeit von 72 Prozent gibt, die Quote aber nur 70 Prozent impliziert, besteht Value. Der erwartete Ertrag pro eingesetztem Euro ist positiv. Aber woher weiß man, dass das eigene Modell recht hat und der Markt falsch liegt?

Die Unsicherheit der eigenen Schätzung wird oft unterschätzt. Ein Modell, das 72 Prozent ausgibt, könnte in Wahrheit 68 Prozent oder 76 Prozent meinen, innerhalb eines Konfidenzintervalls. Wenn das Konfidenzintervall die Marktwahrscheinlichkeit einschließt, ist der vermeintliche Value möglicherweise nur Messfehler. Die Demut gegenüber der eigenen Unsicherheit ist eine wichtige Tugend.

Die Langzeitperspektive ist entscheidend. Eine einzelne Value Bet kann gewinnen oder verlieren, unabhängig davon, ob tatsächlich Value vorlag. Erst über viele Wetten hinweg zeigt sich, ob die eigenen Einschätzungen systematisch besser sind als die des Marktes. Diese lange Frist erfordert Geduld und disziplinierte Dokumentation.

Der Markt ist ein harter Gegner. Die Quoten reflektieren das aggregierte Wissen vieler Teilnehmer, darunter professionelle Analysten mit erheblichen Ressourcen. Wer glaubt, den Markt zu schlagen, muss erklären können, warum er besser informiert ist als die Konkurrenz. In den meisten Fällen ist er das nicht.

Die Suche nach Value sollte sich auf Bereiche konzentrieren, in denen der Markt möglicherweise ineffizient ist. Nebenligen, frühe Quoten vor dem Einsetzen hoher Volumina, spezialisierte Wettmärkte, das sind Bereiche, in denen individuelle Expertise einen Unterschied machen kann. Im Mainstream-Markt der großen Ligen sind die Quoten hingegen sehr effizient.

Beispielrechnung: Wann lohnt sich eine Wette?

Der Expected Value, kurz EV, quantifiziert den erwarteten Gewinn oder Verlust einer Wette. Er berechnet sich als die Summe aller möglichen Ergebnisse, gewichtet mit ihren Wahrscheinlichkeiten. Das Konzept ist fundamental für jede rationale Wettentscheidung.

Angenommen, die eigene Einschätzung für einen Heimsieg ist 60 Prozent, und die Quote beträgt 1,80. Der EV berechnet sich wie folgt: Bei einem Gewinn erhält man 1,80 mal den Einsatz, also 0,80 Gewinn pro eingesetztem Euro. Bei einem Verlust verliert man den Einsatz. Der EV ist 0,6 mal 0,80 plus 0,4 mal minus 1, also 0,48 minus 0,40, gleich 0,08. Der erwartete Gewinn pro eingesetztem Euro ist 8 Cent.

Wenn der EV positiv ist, lohnt sich die Wette langfristig. Im Beispiel liegt Value vor: Die Quote impliziert etwa 56 Prozent Wahrscheinlichkeit, die eigene Einschätzung ist 60 Prozent. Die Differenz von 4 Prozentpunkten generiert den positiven EV. Diese Differenz wird oft als Edge bezeichnet.

Das Kelly-Kriterium gibt eine Empfehlung für die optimale Einsatzhöhe. Die Formel lautet vereinfacht: Anteil des Bankrolls gleich Edge geteilt durch Quote minus eins. Im Beispiel: Der Edge ist 4 Prozent oder 0,04, die Quote minus eins ist 0,80. Der empfohlene Einsatz wäre etwa 5 Prozent des Bankrolls.

Der Vorteil des Kelly-Kriteriums ist, dass es den Bankroll optimal wachsen lässt, zumindest in der Theorie. Es wettet mehr, wenn der Edge größer ist, und weniger bei kleinerem Edge. Es passt sich dynamisch an und vermeidet sowohl Überwetten als auch Unterwetten.

In der Praxis ist Vorsicht geboten. Das Kelly-Kriterium setzt voraus, dass die eigene Wahrscheinlichkeitsschätzung korrekt ist. Bei Unsicherheit über die eigene Einschätzung empfiehlt sich ein Bruchteil des Kelly-Einsatzes, oft ein Viertel oder ein Drittel. Das reduziert die Varianz und schützt vor Überschätzung des eigenen Wissens. Diese konservative Anpassung ist für die meisten Nutzer ratsam.

Die Langfristperspektive ist entscheidend. Einzelne Wetten können gewinnen oder verlieren, unabhängig vom EV. Erst über viele Wetten hinweg gleichen sich die Zufallsschwankungen aus, und der EV setzt sich durch. Geduld und Disziplin sind notwendig, um von Value Betting zu profitieren.

Kalibrierung: Sind die Wahrscheinlichkeiten verlässlich?

Die Verlässlichkeit von Wahrscheinlichkeiten hängt von der Kalibrierung des Modells ab. Ein gut kalibriertes Modell ist ehrlich über seine Unsicherheit, ein schlecht kalibriertes täuscht Präzision vor. Die Unterscheidung ist fundamental für die praktische Nutzung.

Die Überprüfung erfolgt durch den Vergleich von Vorhersagen und Ergebnissen über viele Spiele hinweg. Alle Vorhersagen mit 70 Prozent werden gesammelt, und es wird gezählt, wie oft das Ereignis tatsächlich eingetreten ist. Wenn die Trefferquote nahe 70 Prozent liegt, ist das Modell für diesen Bereich gut kalibriert.

Typische Kalibrierungsfehler sind Overconfidence und Underconfidence. Overconfidence bedeutet, dass extreme Wahrscheinlichkeiten zu häufig vergeben werden: Das Modell ist zu sicher. Eine 90-Prozent-Vorhersage trifft vielleicht nur in 80 Prozent der Fälle zu. Underconfidence bedeutet das Gegenteil: Das Modell ist zu vorsichtig und traut sich keine klaren Aussagen zu. Eine 70-Prozent-Vorhersage trifft in 80 Prozent der Fälle zu.

Die meisten Modelle, insbesondere neuronale Netze, neigen zu Overconfidence. Sie vergeben zu oft Wahrscheinlichkeiten nahe null oder eins, die in der Realität nicht so extrem eintreffen. Die Korrektur erfolgt durch Nachkalibrierung oder durch Regularisierung während des Trainings. Diese Korrektur ist technisch aufwendig, aber wichtig für die Qualität der Vorhersagen.

Die Visualisierung durch Kalibrierungsplots ist hilfreich. Auf der x-Achse stehen die vorhergesagten Wahrscheinlichkeiten, auf der y-Achse die tatsächlichen Häufigkeiten. Eine perfekt kalibrierte Linie ist diagonal: 30 Prozent vorhergesagt entspricht 30 Prozent eingetreten. Abweichungen von der Diagonale zeigen Kalibrierungsfehler, und die Art der Abweichung zeigt, ob Over- oder Underconfidence vorliegt.

Die Kalibrierung ist kein einmaliger Vorgang. Ein Modell, das auf historischen Daten kalibriert wurde, kann auf neuen Daten anders performen. Die Fußballwelt verändert sich, und ein Modell, das vor zwei Jahren kalibriert wurde, ist möglicherweise nicht mehr aktuell. Regelmäßige Überprüfung und Anpassung sind notwendig, um die Qualität der Wahrscheinlichkeiten aufrechtzuerhalten.

Die Brier Score ist eine Metrik zur Messung der Kalibrierung und Genauigkeit gemeinsam. Sie berechnet den durchschnittlichen quadratischen Fehler zwischen vorhergesagter Wahrscheinlichkeit und tatsächlichem Ergebnis. Ein niedrigerer Brier Score ist besser. Die Metrik ist nützlich für den Vergleich verschiedener Modelle oder verschiedener Versionen desselben Modells.

Praktische Anwendung

Die sinnvolle Nutzung von Wahrscheinlichkeiten erfordert ein verändertes Denken. Statt nach Gewissheiten zu suchen, akzeptiert man Unsicherheit und arbeitet mit ihr. Dieser Perspektivwechsel ist anspruchsvoll, aber lohnend.

Der erste Schritt ist die Einordnung. Was bedeutet eine Wahrscheinlichkeit von 55 Prozent? Es bedeutet, dass das Ereignis etwas wahrscheinlicher ist als sein Gegenteil, aber keineswegs sicher. In etwa 45 von hundert Fällen tritt das Gegenteil ein. Diese Perspektive schützt vor Überraschungen und überzogenen Erwartungen.

Der zweite Schritt ist der Vergleich. Die eigenen Wahrscheinlichkeiten werden mit den Marktwahrscheinlichkeiten verglichen. Große Abweichungen sind entweder Chancen oder Fehler. Die Unterscheidung erfordert Selbstkritik: Warum sollte die eigene Einschätzung besser sein als die des Marktes? Diese Frage ehrlich zu beantworten, ist schwieriger als sie zu stellen.

Der dritte Schritt ist die Dokumentation. Notiere deine Wahrscheinlichkeitsschätzungen und vergleiche sie später mit den tatsächlichen Ergebnissen. Über Zeit entsteht ein Bild der eigenen Kalibrierung: Treffen deine 70-Prozent-Vorhersagen auch in etwa 70 Prozent der Fälle ein? Diese Selbstüberprüfung ist unbequem, aber notwendig.

Der vierte Schritt ist die Anpassung. Wenn die Dokumentation systematische Fehler aufdeckt, passe dein Vorgehen an. Bist du zu overconfident, vergib moderatere Wahrscheinlichkeiten. Bist du zu underconfident, trau dir klarere Aussagen zu. Dieser Feedback-Loop ist der Schlüssel zur Verbesserung.

Die Kombination von Wahrscheinlichkeiten aus verschiedenen Quellen kann sinnvoll sein. Wenn das eigene Modell 60 Prozent sagt, der Markt 55 Prozent und ein anderes Modell 58 Prozent, ist der Konsens vielleicht die beste Schätzung. Diese Aggregation reduziert die Abhängigkeit von einer einzelnen Quelle und gleicht individuelle Fehler aus.

Wahrscheinlichkeiten sind keine Kristallkugel, aber sie sind das beste Werkzeug, das wir haben, um mit Unsicherheit umzugehen. Wer sie versteht und richtig nutzt, trifft bessere Entscheidungen. Nicht in jedem Einzelfall, aber im Durchschnitt über viele Fälle hinweg. Das ist das Versprechen der probabilistischen Denkweise, und es ist ein realistisches Versprechen.

Der Weg zur probabilistischen Kompetenz

Die Fähigkeit, mit Wahrscheinlichkeiten umzugehen, entwickelt sich über Zeit. Sie erfordert Übung, Feedback und die Bereitschaft, aus Fehlern zu lernen. Der Weg ist nicht einfach, aber er führt zu besseren Entscheidungen.

Die erste Hürde ist das Akzeptieren von Unsicherheit. Wir wollen wissen, wer gewinnt, nicht wie wahrscheinlich es ist. Aber diese Sehnsucht nach Gewissheit führt in die Irre. Die Realität ist unsicher, und Prognosen, die das anerkennen, sind ehrlicher und letztlich nützlicher.

Die zweite Hürde ist das Aushalten von Verlusten. Selbst bei korrekten Wahrscheinlichkeiten wird das unwahrscheinliche Ereignis manchmal eintreten. Ein 30-Prozent-Ereignis passiert in etwa drei von zehn Fällen. Wer dann seine Methode über Bord wirft, reagiert irrational. Die richtige Reaktion ist, langfristig zu denken und sich nicht von einzelnen Ergebnissen beirren zu lassen.

Die dritte Hürde ist die Selbstkritik. Die eigenen Wahrscheinlichkeitsschätzungen sind nicht perfekt, und das zu akzeptieren ist schwer. Aber nur wer seine Fehler erkennt, kann sie korrigieren. Die Dokumentation und Überprüfung der eigenen Prognosen ist der Weg zur Verbesserung.

Am Ende steht ein realistisches Verhältnis zu Wahrscheinlichkeiten. Sie sind Werkzeuge, nicht Wahrheiten. Sie helfen, bessere Entscheidungen zu treffen, aber sie garantieren keinen Erfolg. Wer das versteht, kann sie sinnvoll nutzen. Wer mehr erwartet, wird enttäuscht werden. Der Fußball bleibt unvorhersehbar, und das ist gut so.